コンパクトマンションの

「いま」を知りたいあなたへ

Q1 いま、人気の「コンパクトマンション」

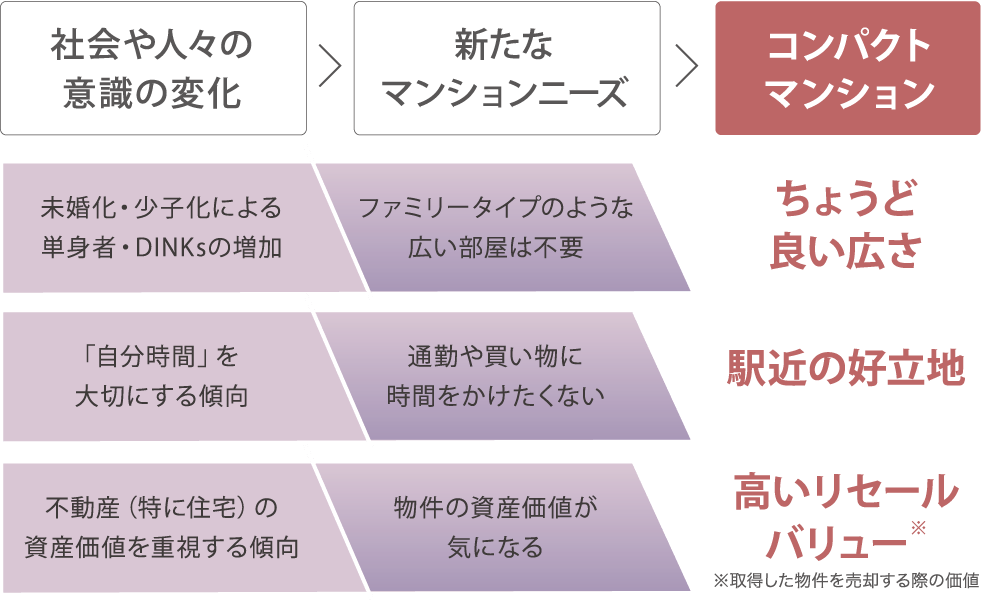

従来はマンションといえばファミリータイプのニーズが高かったのですが、近年、社会や人々の意識の変化を背景に、新たなマンションニーズが生まれています。コンパクトマンション※は、そのようなニーズにマッチするものとして、人気が上昇しています。 ※専有面積がおおむね30~50㎡の物件を指します。

Q2 頭金を貯める必要があるの?

「マンションを購入する場合には、ある程度の頭金を貯めてからの方が得」と思われている方は多いと思います。本当にそうでしょうか。全額ローンのAさんと、頭金を貯めたBさんを比べてみましょう。

CASE

4000万円の物件を購入した

「Aさん」と「Bさん」のケース

(変動金利0.62%、元利均等返済の場合)

住宅ローンの総返済額だけを比較すると、Aさんの方が、Bさんよりも負担が大きくなります。しかし、Bさんには、自己資金(400万円)と、自己資金を貯める間の5年間の居住費(600万円と想定)の負担が発生します。トータルでは、全額ローンのAさんの方が得をするという結果になります。マンションを買うために、頭金を貯める必要はないといえます。※ ※上記の諸条件のもとでの結論であり、実際の結果を保証するものではありません。

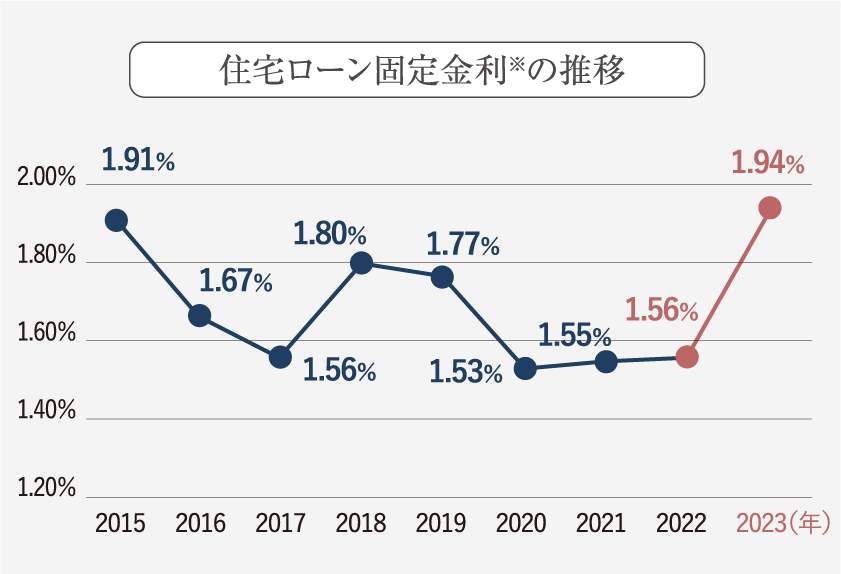

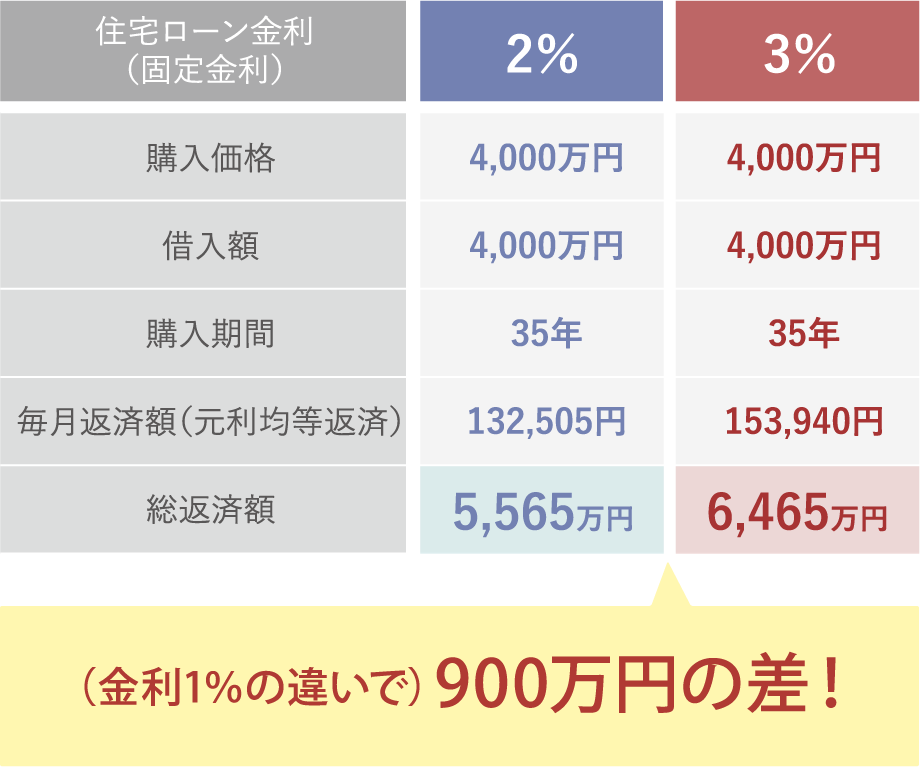

Q3 “金利1%”でここまで違う!

住宅ローン金利の推移

直近では上昇幅が拡大

住宅ローン金利がこの先どうなるかを予測することは難しいですが、2022年から2023年にかけて上昇幅が大きくなっていることは事実です。

※ブラット35の返済期間21年以上・融資率9割超の最低金利(各年1月)。住宅金融普及協会調べ。

住宅ローン金利が1%上がると

4,000万円の借入で、総返済額は900万円増

金利1%の差で、住宅ローンの総返済額は大きく変わります。たかが1%と、軽く考えることはできません。「住宅ローン金利がさらに上がる前に、マンションを購入しておこう」というのもひとつの考え方だといえるでしょう。

Q4 「借りる」より「買う」方がお得とは?

ローンは「借金」ではなく、

「マンション購入貯金」

物件を「借りる」と「買う」とでは、毎月支払うお金の性格が全く違います。月々10万円を「家賃で払う場合」と「ローンで払う場合」の違いを検証します。

Q5 中古より新築!なぜ?

新築マンションのメリット

(中古マンションと比較した場合)

新築マンションは、中古マンションよりも販売価格が高いケースが多いですが、それを補って余りあるメリットがあります。 ※ブラット35の返済期間21年以上・融資率9割超の最低金利(各年1月)。住宅金融普及協会調べ。

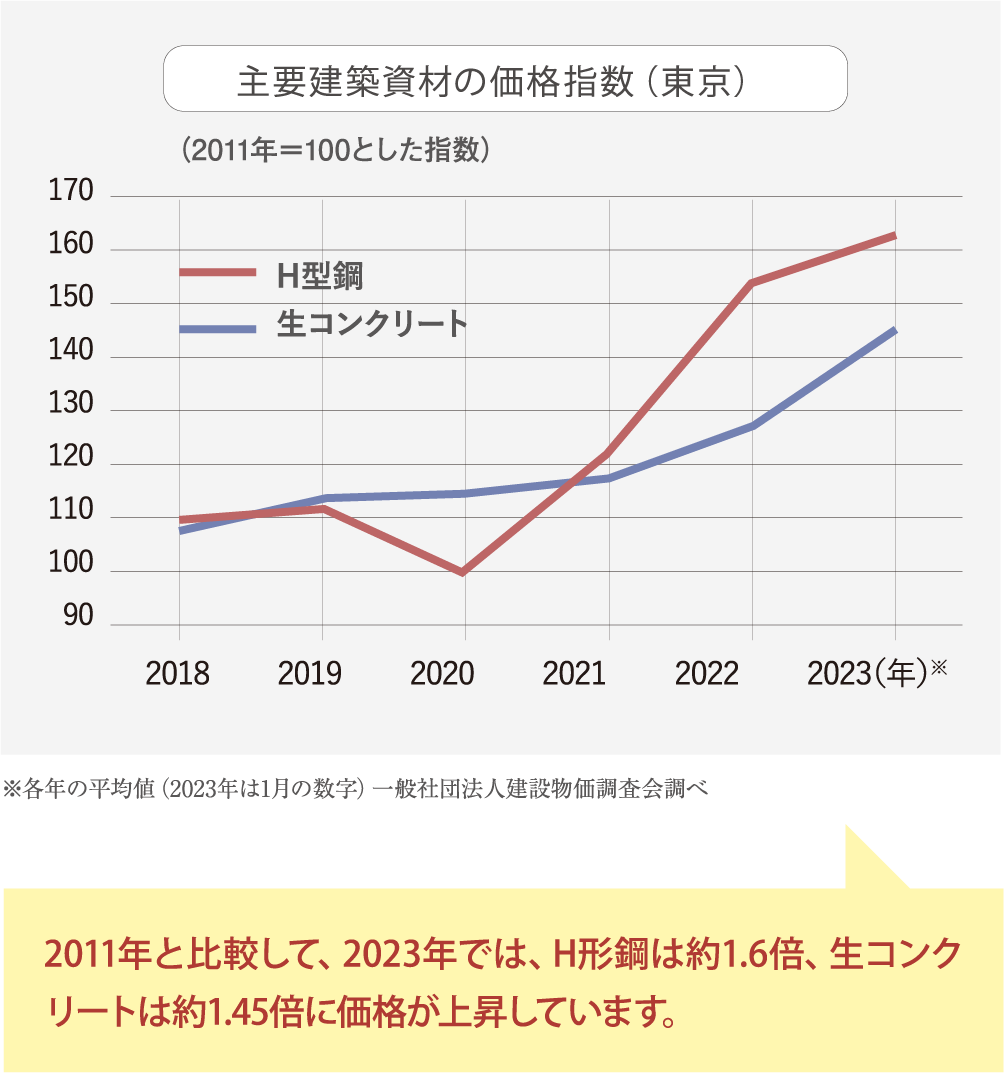

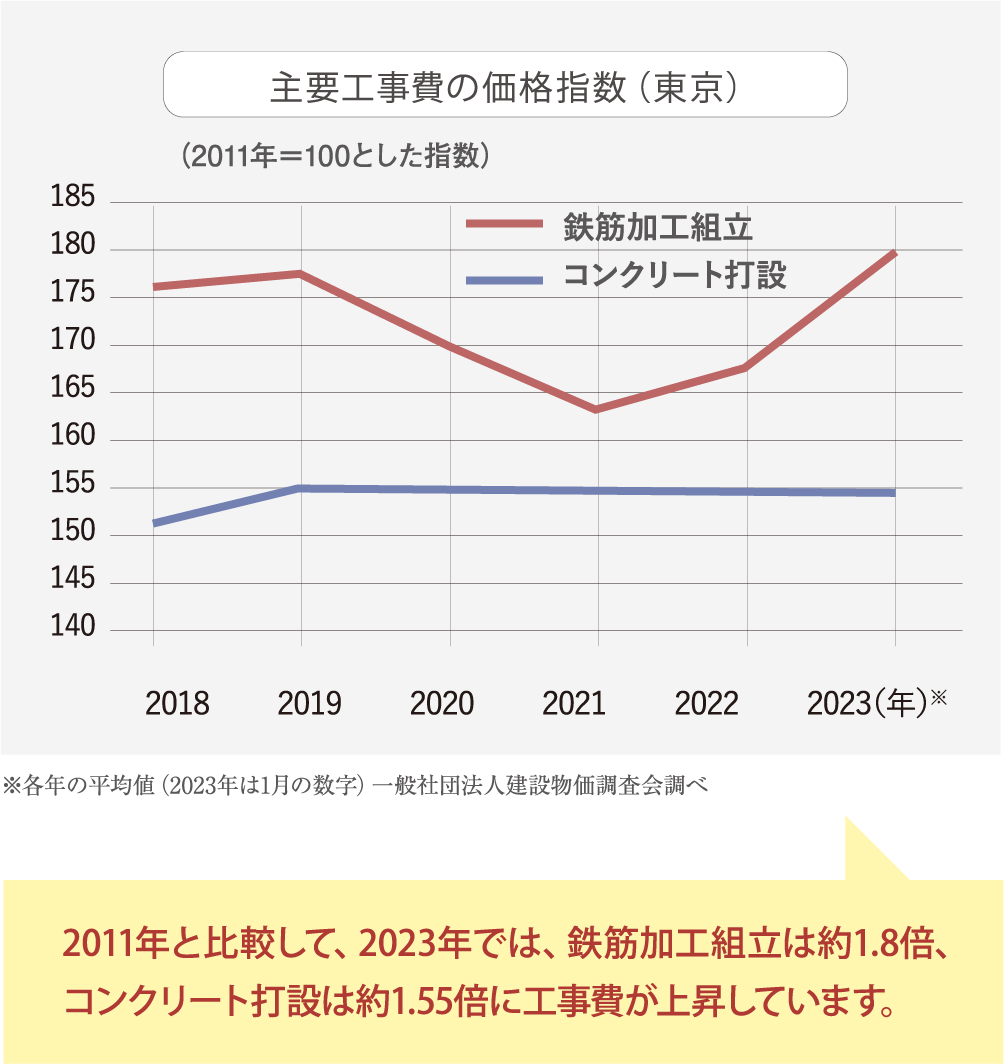

Q6 “マンションの買い時”を逃さないために

マンション価格は、建築資材費や工事費の動向により大きく左右されます。これらの動向を把握することにより、“マンションの賢い買い時”を逃さないようにしましょう。