コンパクトマンションの

「いま」を知りたいあなたへ

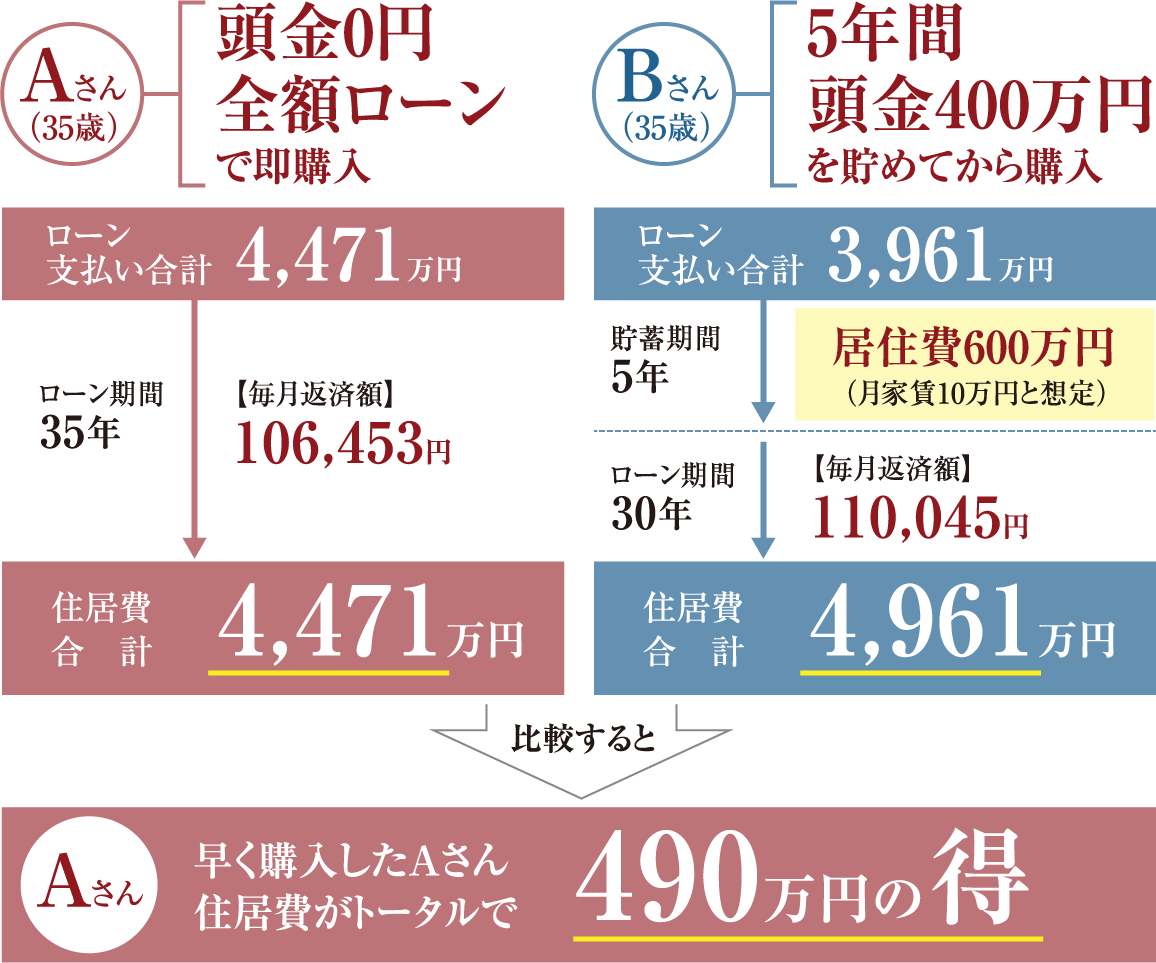

Q1頭金を貯める必要があるの?

「マンションを購入する場合には、ある程度の頭金を貯めてからの方が得」と思われている方は多いと思います。本当にそうでしょうか。全額ローンのAさんと、頭金を貯めたBさんを比べてみましょう。

CASE

4,000万円の物件を購入した

「Aさん」と「Bさん」のケース

(変動金利0.647%、元利均等返済の場合)

住宅ローンの総返済額だけを比較すると、Aさんの方が、Bさんよりも負担が大きくなります。しかし、Bさんには、自己資金(400万円)と、自己資金を貯める間の5年間の居住費(600万円と想定)の負担が発生します。トータルでは、全額ローンのAさんの方が得をするという結果になります。マンションを買うために、頭金を貯める必要はないといえます。※ ※上記の諸条件のもとでの結論であり、実際の結果を保証するものではありません。

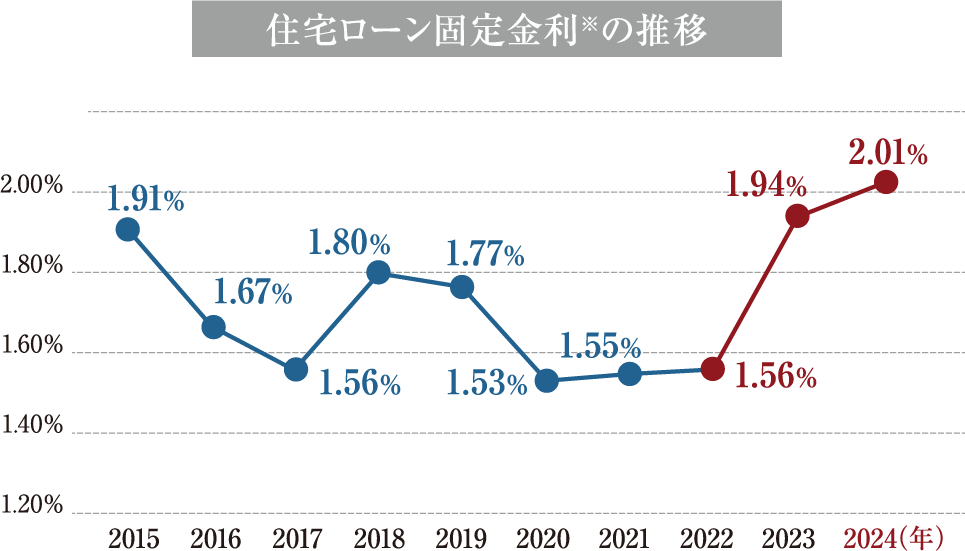

Q2“金利1%”でここまで違う!

1

住宅ローン金利の推移

直近では上昇幅が拡大

住宅ローン金利がこの先どうなるかを予測することは難しいですが、2022年から2024年にかけて上昇幅が大きくなっていることは事実です。

※フラット35の返済期間21年以上・融資率9割超の最低金利(各年1月)。住宅金融普及協会調べ。

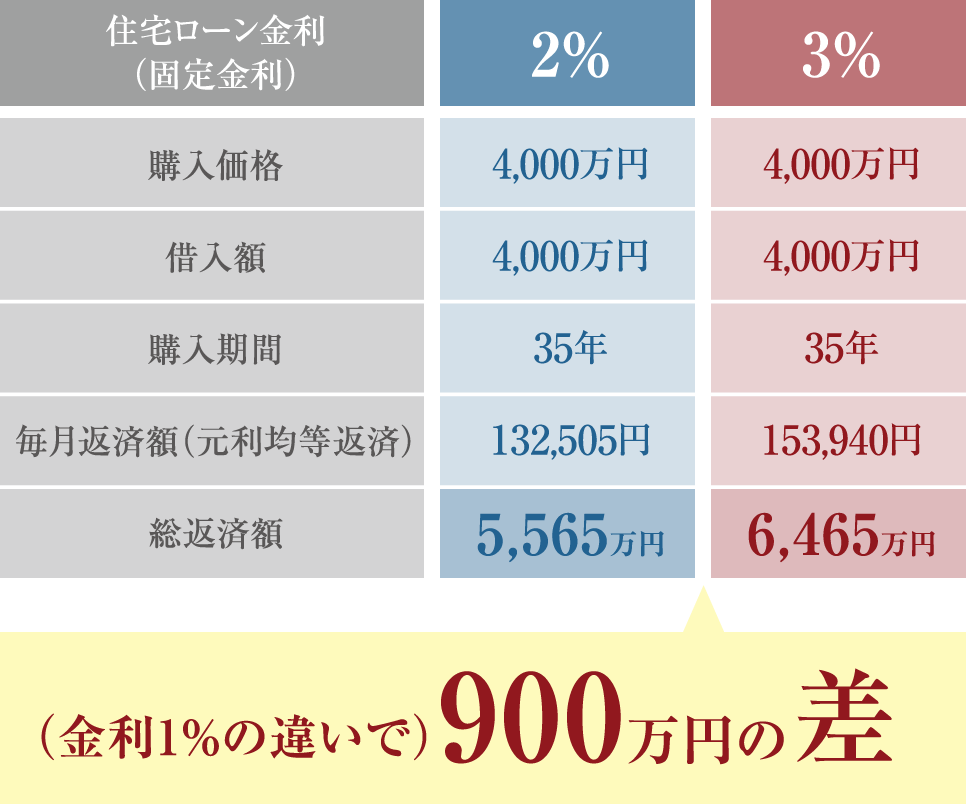

2

住宅ローン金利が1%上がると

4,000万円の借入で、

総返済額は900万円増

金利1%の差で、住宅ローンの総返済額は大きく変わります。たかが1%と、軽く考えることはできません。「住宅ローン金利がさらに上がる前に、マンションを購入しておこう」というのもひとつの考え方だといえるでしょう。

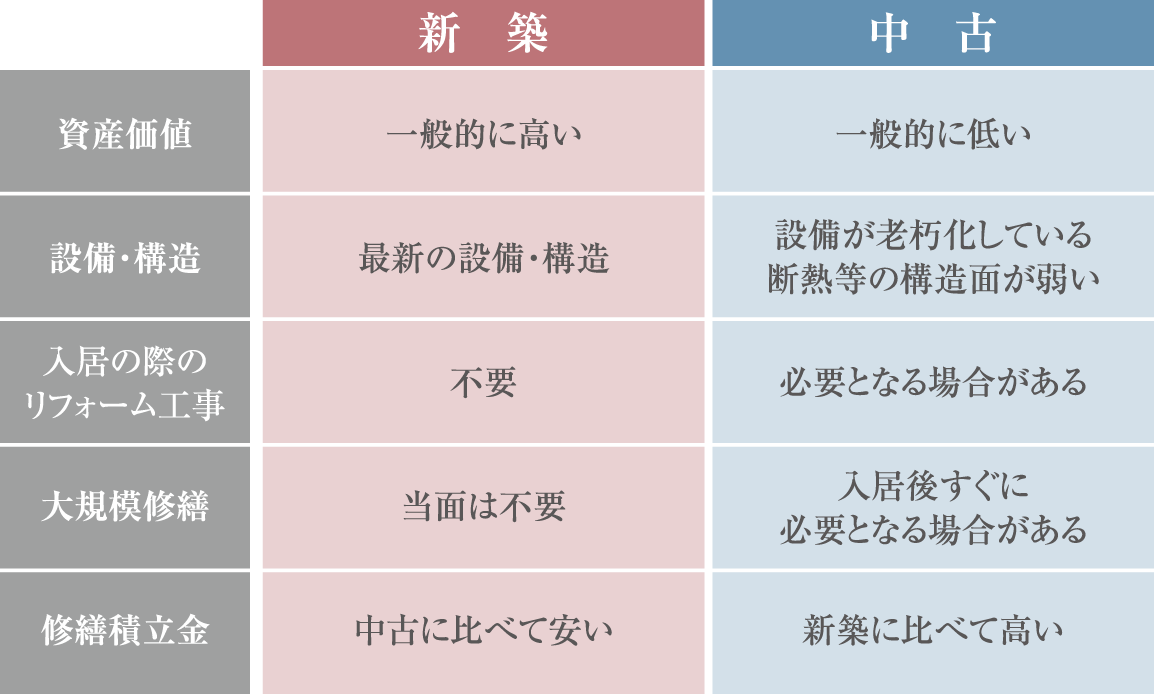

Q3中古より新築!なぜ?

新築マンションのメリット (中古マンションと比較した場合)

新築マンションは、中古マンションよりも販売価格が高いケースが多いですが、それを補って余りあるメリットがあります。 ※フラット35の返済期間21年以上・融資率9割超の最低金利(各年1月)。住宅金融普及協会調べ。

Q4未来へと継承されていく「資産価値」

「駅近」に住むということ。それは、通勤・通学だけではなく、駅前エリアに集積する施設の活用で、日常の買い物や行政の手続きに至るまでの「時短」を叶え、将来の資産運用など人生設計の可能性も広げてくれます。

1

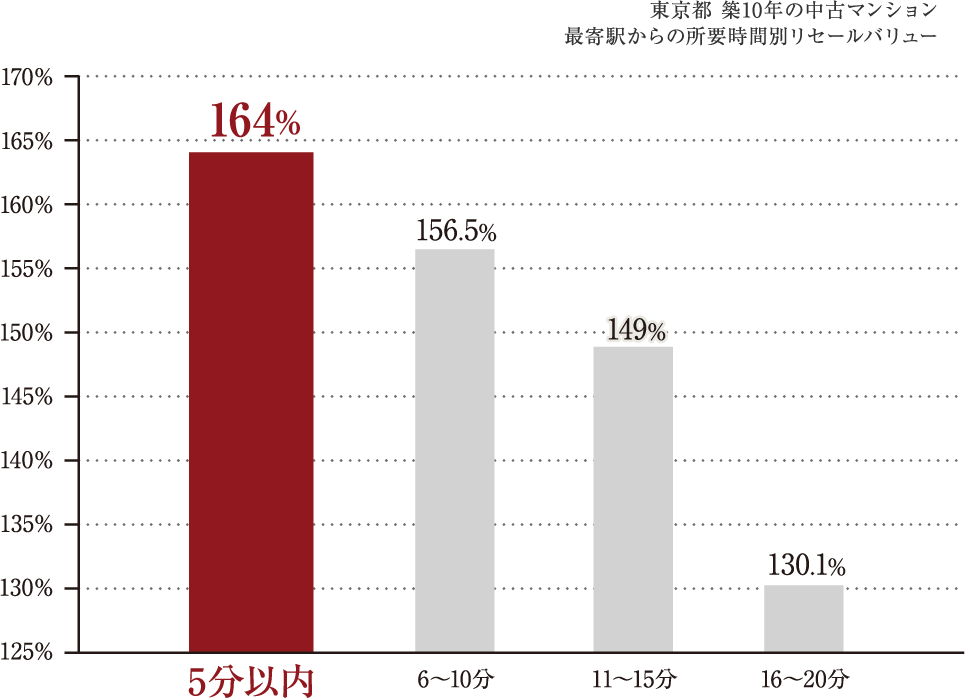

リセールバリューが語る、

駅近という資産性

東京都内にある築10年の中古マンションのリセールバリューを最寄り駅からの所要時間で比較してみると、徒歩5分以内が164%と高い価格維持率を見せています。

※2013年4月~2014年3月に新規分譲され、2023年4月~2024年3月に中古流通した分譲マンションを対象に新築分譲価格からの価格維持率(リセールバリュー)を算出。※専有面積30㎡未満の住戸および事務所・店舗用ユニットは集計から除外。※東京カンテイ調べ(2024年4月)

2

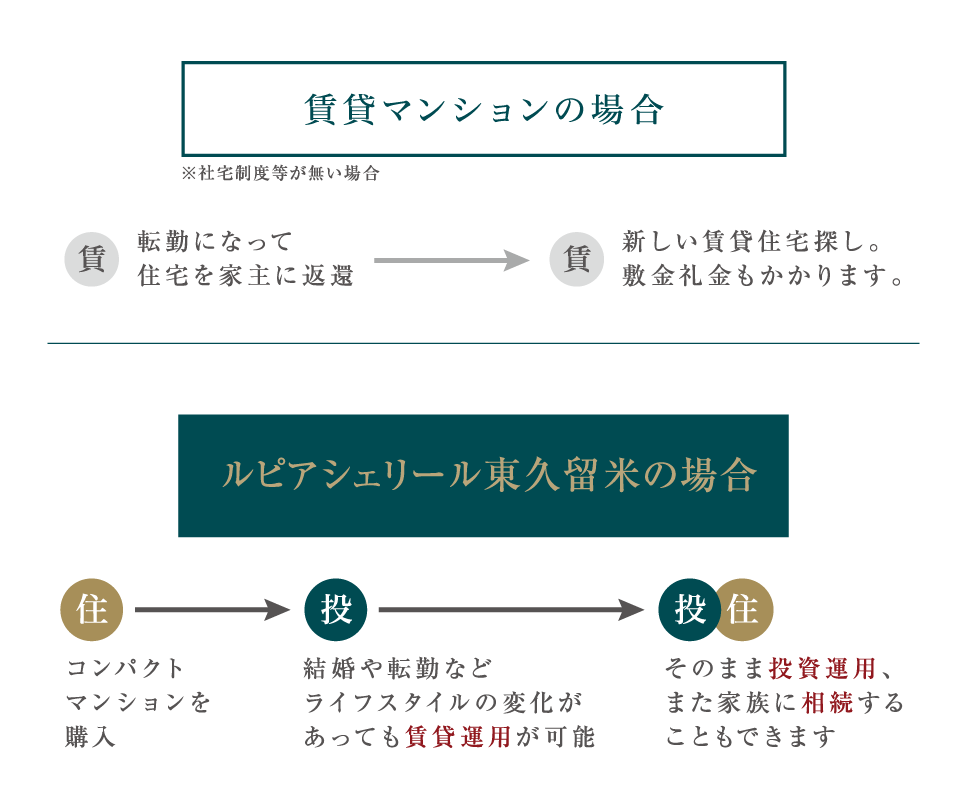

ライフスタイルが変化しても

賃貸運用の選択が可能です。

転勤などで住み続けることができなくなっても、将来の資産運用としての有効活用が可能です。投資運用または家族に相続することもできます。

Q5駅徒歩5分の利便・安心

生活利便性をはじめ、暮らしを豊かにする様々な施設が現地から徒歩5分圏内に集約。あなたのライフシーンに快適・安心を届けます。

image

image

ゆったり朝のコーヒー

豆から挽いたおいしいコーヒー。駅徒歩5分の「近さ」だから朝の時間にゆとりが生まれる。

image

image

池袋でショッピング

デパートでショッピングを満喫。荷物が増えても駅徒歩5分の「近さ」だからラク。

image

image

楽しいホームパーティ

自慢の住まいでホームパーティ。駅徒歩5分の「近さ」だから、友だちや家族を招待しやすい

image

image

仕事で夜遅くなっても

安心

駅徒歩5分の「近さ」だから、夜遅くなっても駅前の明るい道を使って帰れるので安心。